Vous vous demandez sûrement combien doit rapporter un salarié pour être rentable afin d’éviter de mettre votre trésorerie dans le rouge ?

Beaucoup de dirigeants ignorent les coûts cachés et perdent de l’argent chaque mois en se basant sur de mauvais calculs.

Dans cet article, découvrez la méthode précise pour déterminer le chiffre d’affaires minimum à générer et enfin garantir que chaque recrutement maximise réellement vos bénéfices.

🧠 L’essentiel à retenir :

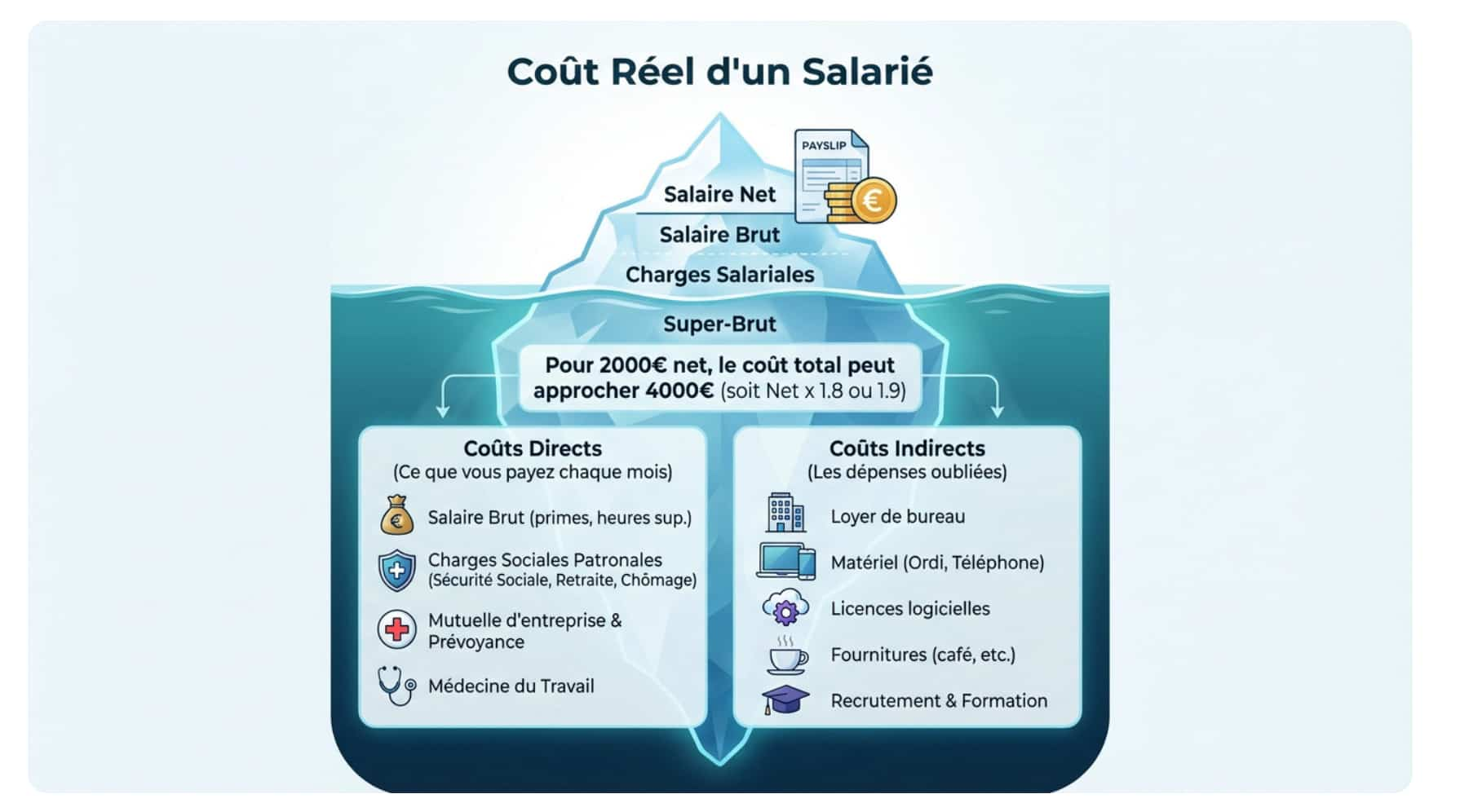

👉 Le coût réel d’un salarié, appelé « super-brut », représente souvent le double du salaire net perçu.

👉 Pour assurer la viabilité financière, il est crucial de calculer le seuil de rentabilité précis incluant toutes les charges et frais fixes.

👉 En règle générale, un collaborateur doit rapporter environ trois fois son coût pour générer du profit réel.

Déconstruire le coût réel d’un salarié : bien plus que le net sur la fiche de paie

Vous pensez que le montant viré au salarié correspond à votre dépense réelle ? Grosse erreur. C’est ce genre d’oubli qui plombe la trésorerie. La réalité est bien plus lourde : bienvenue dans le monde du « super-brut ».

Du net au « super-brut » : la face cachée de l’iceberg

Le chiffre en bas de la fiche de paie n’est que le début de l’histoire. Pour obtenir le coût réel, il faut additionner le salaire brut, les charges salariales et les lourdes charges patronales.

C’est ce qu’on appelle le coût total pour l’employeur, ou « super-brut ». C’est ce montant précis, et rien d’autre, qui doit servir de base à tous vos calculs de rentabilité.

💡 Gardez ce repère en tête : pour un salaire net de 2000 €, le coût total peut approcher les 4000 €. Une règle simple ? Multipliez le net par 1,8 pour avoir une idée du choc financier réel.

Les coûts directs : ce que vous payez chaque mois

Tout commence avec le salaire brut. C’est la somme de départ avant qu’on ne déduise les charges salariales comme la retraite ou la sécurité sociale. C’est la base contractuelle visible.

Ensuite, l’employeur passe à la caisse avec les charges patronales. C’est la part la plus massive versée en plus du brut 💸. Elle finance la santé, la famille et le chômage sans que le salarié ne le voie.

Voici ce qui compose réellement la facture mensuelle :

- Salaire brut (incluant primes et heures supplémentaires).

- Charges sociales patronales (sécurité sociale, retraite complémentaire, assurance chômage).

- Mutuelle d’entreprise et prévoyance.

- Médecine du travail.

Les coûts indirects : les dépenses qu’on oublie trop souvent

Mais attention, le calcul ne s’arrête pas là ! Il y a les coûts indirects, ces fantômes budgétaires. Ce sont toutes les dépenses indispensables pour que votre salarié puisse bosser efficacement au quotidien.

Pensez concrètement au loyer du bureau, à l’ordinateur, au téléphone pro, aux licences logicielles et même au café ☕.

N’oubliez pas non plus l’investissement du recrutement et de la formation. L’intégration d’un nouveau collaborateur a un coût initial qui doit être impérativement « amorti » sur la durée du contrat.

Comment calculer le seuil de rentabilité de votre salarié : l’exemple concret

Maintenant que le coût total est clair, il faut le mettre en face de ce que le salarié rapporte réellement. C’est le moment de vérité : nous allons poser le calcul exact pour savoir si votre collaborateur est un investissement ou une charge.

La formule à connaître : charges fixes et charges variables

Vous connaissez le concept de seuil de rentabilité ? C’est le chiffre d’affaires (CA) minimum que votre salarié doit générer pour couvrir ses propres dépenses. En dessous de ce montant précis, vous perdez de l’argent chaque jour.

La formule magique pour y voir clair est la suivante : SR = Charges Fixes / Taux de Marge sur Coûts Variables.

Pas de panique, chaque terme a son importance pour mesurer l’efficacité réelle de votre investissement humain.

Ici, les charges fixes englobent les salaires et le loyer, peu importe votre activité. À l’inverse, les charges variables (achats de matières, sous-traitance) augmentent mécaniquement avec vos ventes. C’est cette distinction qui change tout le calcul.

Mise en pratique : le coût total d’un commercial

Prenons un cas d’école : vous embauchez un commercial avec un salaire brut de 3 000€ par mois. L’objectif n’est pas de regarder sa fiche de paie, mais de calculer son coût total annuel réel pour votre structure.

| Poste de Coût | Montant Annuel (€) |

|---|---|

| Salaire brut annuel | 36 000 € |

| Charges patronales (45%) | 16 200 € |

| Mutuelle & Prévoyance | 1 200 € |

| Coûts indirects (PC, bureau…) | 5 000 € |

| Formation & Divers | 1 000 € |

| Coût total annuel du salarié | 59 400 € |

Regardez bien le tableau ci-dessus : le coût total de ce commercial grimpe à 59 400€ par an. C’est ce montant précis qui devient la principale charge fixe qu’il doit impérativement couvrir par son travail.

Passons maintenant au calcul du seuil de rentabilité. Imaginons que votre entreprise fonctionne avec un Taux de Marge sur Coûts Variables de 70% (pour 100€ de vente, vous avez 30€ de frais variables).

Le calcul est sans appel : SR = 59 400€ / 0,70 = 84 857€. Votre commercial doit donc générer au minimum 84 857€ de chiffre d’affaires annuel juste pour rembourser ce qu’il vous coûte.

Attention, ce chiffre ne couvre que son propre coût. Il ne participe pas encore au paiement du loyer du siège ou des salaires administratifs. C’est son seuil de survie économique, pas encore votre bénéfice.

Viser le profit : combien un salarié doit-il générer au-delà de son coût ?

La « règle du x3 » : mythe ou réalité ?

On entend souvent dire qu’un collaborateur doit rapporter trois fois son salaire brut pour être viable. L’idée est simple : un tiers pour sa paie, un tiers pour les charges de structure, et le dernier pour la marge bénéficiaire. C’est le standard officieux.

Mais attention, cette formule magique reste une grosse simplification de la réalité comptable d’une entreprise. Elle sert surtout de repère rapide pour ne pas naviguer à l’aveugle dans vos prévisions.

Reprenons notre exemple précédent avec un coût global de 59 400 €. En appliquant ce ratio, votre commercial devrait générer 178 200 € de chiffre d’affaires. C’est le montant cible pour qu’il soit considéré comme très rentable.

Adapter le ratio selon le secteur et le type de poste

Ce fameux coefficient de trois n’est pas une loi universelle gravée dans le marbre. Tout dépend de votre modèle économique et de vos charges fixes. Une startup SaaS avec de fortes marges n’aura pas le même ratio qu’une entreprise de BTP.

Dans le conseil, un ratio de 2 à 2.5 suffit souvent pour être performant financièrement. À l’inverse, si vous vendez des produits à faible marge, il faudra viser un multiplicateur de 5, voire 10.

D’autres statuts, comme celui de VDI sans investissement, fonctionnent différemment. Ici, la rentabilité se calcule purement sur la commission générée par les ventes directes.

Ne pas oublier le temps d’amortissement du recrutement

Voici un piège classique : ignorer le ROI du recrutement dans vos calculs initiaux de rentabilité. Un nouveau salarié ne rapporte pas d’argent dès son arrivée. Il faut compter une période d’adaptation coûteuse.

Vous devez amortir les frais d’annonces, le temps d’entretien et les salaires des premiers mois improductifs. C’est un investissement à part entière qu’il faut récupérer sur la durée avant de parler de gain.

💡 Selon la complexité du poste, comptez entre 3 et 12 mois pour atteindre la pleine productivité. C’est seulement après ce délai que le salarié commence vraiment à rembourser sa « dette » de départ.

Le casse-tête des fonctions support : comment mesurer leur rentabilité ?

Calculer la rentabilité d’un vendeur ? Facile. Mais pour un comptable ou un RH, l’équation change radicalement. Vous allez voir, c’est là que ça devient intéressant.

Pourquoi un commercial n’est pas un comptable

Les fonctions support, comme l’admin, les RH ou le marketing interne, ne génèrent pas de chiffre d’affaires direct. C’est un fait incontestable. Le calcul de rentabilité classique ne s’applique donc absolument pas ici.

Leur rôle n’est pas de vendre, mais de permettre aux autres de bien travailler et de vendre plus. Sans eux, la machine se grippe.

Voyez plutôt leur coût comme une charge de structure globale nécessaire au fonctionnement. Cette dépense doit être entièrement couverte par le CA généré par les équipes « productives ». C’est le prix à payer pour une organisation qui tourne.

Méthodes alternatives pour quantifier leur apport de valeur

Il faut changer de méthode pour évaluer leur contribution réelle. On doit passer d’une mesure de CA à une mesure de performance qualitative et quantitative précise. C’est la seule approche viable aujourd’hui.

Regardez les indicateurs qui comptent vraiment pour votre structure. Ces métriques révèlent la valeur cachée de vos équipes support. Ne vous fiez pas aux seules apparences financières. Surveillez de près les éléments suivants :

- Pour un RH : réduction du turnover, temps moyen de recrutement.

- Pour un comptable : délais de paiement des clients, absence d’erreurs comptables.

- Pour un admin : temps gagné par les équipes grâce à de meilleurs process.

💡 Leur « rentabilité » reste indirecte mais puissante. Ils augmentent la rentabilité globale de l’entreprise en la rendant plus efficace au quotidien. Moins de frictions internes, c’est mécaniquement plus de résultats à la fin.

Comment augmenter la rentabilité sans toucher au salaire : les leviers d’action

Les indicateurs de performance à suivre de près

On ne pilote pas une entreprise à l’aveugle. C’est un fait établi : impossible d’améliorer ce qu’on ne mesure pas concrètement. Vous devez impérativement définir des KPIs (Indicateurs Clés de Performance) spécifiques pour chaque poste.

Pour un commercial, on scrutera évidemment le chiffre d’affaires, la marge dégagée et le nombre de nouveaux clients signés.

Parmi les indicateurs qui ne trompent jamais sur la santé réelle, on recense par exemple :

- Revenu par employé : c’est le KPI le plus global pour jauger l’efficacité.

- Taux d’utilisation : le pourcentage du temps facturable qui est effectivement facturé.

- Ratio de productivité horaire : le CA généré par heure travaillée.

- Satisfaction client (NPS) : car un client content est toujours plus rentable.

Investir dans l’humain pour booster la productivité

Un salarié qui monte en compétence est mécaniquement plus rentable pour vous. Misez à fond sur la formation continue pour maintenir et affûter les savoir-faire. Un investissement minime en formation offre souvent un ROI spectaculaire.

Pensez aussi à fournir les bons outils (logiciels, matériel) pour éviter les pertes de temps sèches et la frustration technique.

Enfin, stimulez l’intelligence collective. Par exemple, mettre en place une boîte à idées en entreprise fait souvent émerger des solutions simples pour booster la productivité de tout le groupe.

Comprendre la vraie rentabilité d’un salarié, ce n’est pas de la magie, c’est des maths 🧮. Au-delà du salaire, vous devez absolument connaître votre seuil de rentabilité pour couvrir l’ensemble de vos charges fixes.

Alors, sortez vos calculatrices : l’objectif n’est pas juste de rembourser les coûts, mais bien de générer de vrais bénéfices 🚀.