Saviez-vous qu’il n’existe aucun seuil légal unique imposant un contrôle systématique sur vos dépôts ? En France, chaque établissement fixe ses propres règles de vigilance pour assurer la sécurité des transactions et la provenance des fonds.

On se demande souvent à partir de quel montant la banque vérifie les chèques alors que c’est surtout la rupture avec vos habitudes qui déclenche l’alerte. Je vais vous aider à comprendre comment fonctionnent ces radars internes et comment encaisser vos sommes importantes sans aucun blocage.

- À partir de quel montant la banque vérifie les chèques ?

- Les critères qui activent le radar de votre banquier

- Le parcours d’un chèque entre scan et validation

- 3 astuces pour encaisser une grosse somme sans accroc

À partir de quel montant la banque vérifie les chèques ?

Aucun seuil légal unique n’impose la vérification d’un chèque, les banques fixent leurs propres limites de vigilance selon le profil client. Un dépôt de 5 000 € déclenche souvent une alerte automatique liée aux protocoles de conformité interne.

Il n’existe aucun seuil légal unique en France ; la seule limite réelle est l’existence de la provision sur le compte.

Le mythe du seuil légal unique

Il n’existe aucun texte de loi fixant un montant pivot. La réglementation laisse les banques juges de la pertinence des contrôles. C’est une question de bon sens.

Chaque établissement définit sa propre politique de risque. Un montant anodin pour l’un peut sembler suspect pour un autre profil. Tout dépend de vos habitudes.

La liberté d’appréciation prévaut sur une règle rigide. Le banquier reste le seul maître à bord pour valider l’opération.

L’absence de plafond légal crée une incertitude nécessaire. Cela aide à lutter contre les fraudes financières imprévisibles.

Les algorithmes de vigilance interne

Des logiciels scannent les flux pour détecter les anomalies. Ils comparent le dépôt aux revenus habituels déclarés. Toute anomalie statistique bloque l’argent. Le système cherche des ruptures de comportement.

Le profilage bancaire sert d’outil de tri. Un étudiant et un rentier n’ont pas les mêmes plafonds d’alerte. C’est une question de cohérence historique.

Les algorithmes de détection ne dorment jamais et isolent chaque opération qui sort du cadre habituel de vos finances personnelles.

| Critère | Impact |

|---|---|

| Historique | Une rupture d’habitude déclenche l’alerte |

| Ancienneté | Les nouveaux profils sont plus surveillés |

Les critères qui activent le radar de votre banquier

Au-delà des chiffres bruts, c’est votre comportement financier global qui dicte le niveau de surveillance appliqué à vos remises.

L’historique et les habitudes du compte

Votre ancienneté pèse lourd dans la balance. Un client fidèle depuis dix ans possède un capital confiance solide. Ses opérations habituelles passent alors souvent inaperçues lors des traitements.

À l’inverse, l’arrivée soudaine de fonds sur un compte inactif est suspecte. Le banquier y voit un signal d’alarme immédiat. La prudence devient donc la règle de gestion absolue.

La régularité des flux financiers rassure énormément les services de conformité. Vos habitudes de dépenses et de recettes créent une véritable zone de confort pour l’établissement.

Pourtant, une rupture brutale de ce rythme déclenche une procédure de vérification. Rien n’échappe aux logiciels d’analyse comparative de votre banque.

La cohérence entre le montant et le profil client

Imaginez le décalage entre un petit salaire et un chèque de 10 000 euros. Cette situation est le premier motif de blocage préventif. La banque vérifie alors l’origine licite des fonds.

La plupart des banques françaises vérifient les chèques dès 1 500 euros. Au-delà de 3 000 euros, un contrôle approfondi de l’opération devient quasiment systématique pour tous les clients.

Parfois, 2 000 euros suffisent pour figer une opération. Si cette somme dépasse trois mois de revenus, l’alerte est logique. C’est avant tout une mesure de protection efficace.

Comparez cela avec un professionnel gérant de gros mouvements d’argent. Pour lui, ce montant passera sans aucune intervention humaine. Tout dépend réellement de votre dossier personnel.

La fréquence des opérations inhabituelles

Le fractionnement des dépôts représente un danger réel pour votre profil. Multiplier les petits chèques pour contourner les contrôles est une erreur. On appelle cela le smurfing.

Le fractionnement des dépôts est détecté par les banques comme un signal de blanchiment d’argent et entraîne des signalements obligatoires auprès des autorités compétentes.

Les banques détectent parfaitement ces schémas répétitifs grâce à leurs logiciels. C’est un marqueur fort de blanchiment d’argent potentiel pour les services de sécurité.

Les obligations de conformité sont particulièrement strictes aujourd’hui. Le banquier risque gros s’il ignore des flux suspects. La loi française l’oblige à la dénonciation systématique.

Soyez donc transparent avec votre conseiller pour éviter les ennuis. Mieux vaut un gros dépôt bien justifié que dix petites remises suspectes.

Le parcours d’un chèque entre scan et validation

Une fois glissé dans l’automate, votre bout de papier entame une course d’obstacles technique et humaine pour devenir du cash.

Du scan automatique à la validation humaine

La machine réalise une lecture optique des caractères magnétiques. Elle vérifie la présence des mentions obligatoires. La signature est comparée numériquement au spécimen déposé initialement.

L’intervention du conseiller survient en cas de doute. Si le scan échoue, un humain prend le relais. Il examine physiquement le chèque pour valider l’endossement.

| Étape du contrôle | Acteur | Délai moyen | Action réalisée |

|---|---|---|---|

| Numérisation | Automate | Quelques secondes | Lecture optique |

| Vérification conformité | Automate | Quelques secondes | Contrôle signature |

| Levée de doute | Humain | Quelques heures | Examen physique |

| Crédit en compte | Humain | 24 à 48 heures | Vérification provision |

Les délais réels de disponibilité des fonds

Clarifions la distinction entre date d’opération et date de valeur. L’argent apparaît sur le solde mais n’est pas forcément utilisable. Ce décalage protège la banque contre les impayés.

Précisons le temps d’attente pour les montants importants. Un contrôle approfondi peut geler les fonds pendant dix jours ouvrés. C’est le délai légal de rejet technique.

La date de valeur peut différer de la date d’opération. Un chèque peut être rejeté techniquement jusqu’à 10 jours ouvrés après son dépôt.

Ce délai varie selon les banques. Certaines sont plus rapides que d’autres sur les vérifications standards.

L’affichage sur l’écran ne signifie pas que l’encaissement est définitif. La prudence reste de mise.

L’impact du Fichier Central des Chèques

Rappelons le rôle du FCC géré par la Banque de France. Ce fichier recense tous les interdits bancaires du territoire. Sa consultation est automatique pour chaque dépôt.

Expliquons les conséquences pour l’émetteur du chèque. S’il est fiché, le chèque sera rejeté sans ménagement. La banque du bénéficiaire est immédiatement informée du risque.

Notons que même un client sans histoire peut être bloqué par un émetteur douteux. Le danger vient souvent de l’autre.

Le Fichier Central des Chèques est le juge de paix ultime qui verrouille instantanément toute transaction impliquant un mauvais payeur.

3 astuces pour encaisser une grosse somme sans accroc

Pour éviter que votre argent ne reste bloqué dans les limbes bancaires, quelques réflexes simples permettent de fluidifier l’opération.

Les justificatifs à préparer en amont

Je vous conseille d’appeler votre conseiller avant de passer à l’agence. Prévenir d’une rentrée d’argent inhabituelle désamorce les alertes automatiques. La transparence est votre meilleure alliée.

- Acte de vente notarié pour un bien immobilier

- Facture détaillée pour une prestation de service

- Attestation de don familial cerfa

- Justificatif de gain de jeu ou héritage

Ces documents prouvent la provenance licite des fonds. Ils permettent au banquier de valider l’opération sans crainte. Le dossier est alors considéré comme complet.

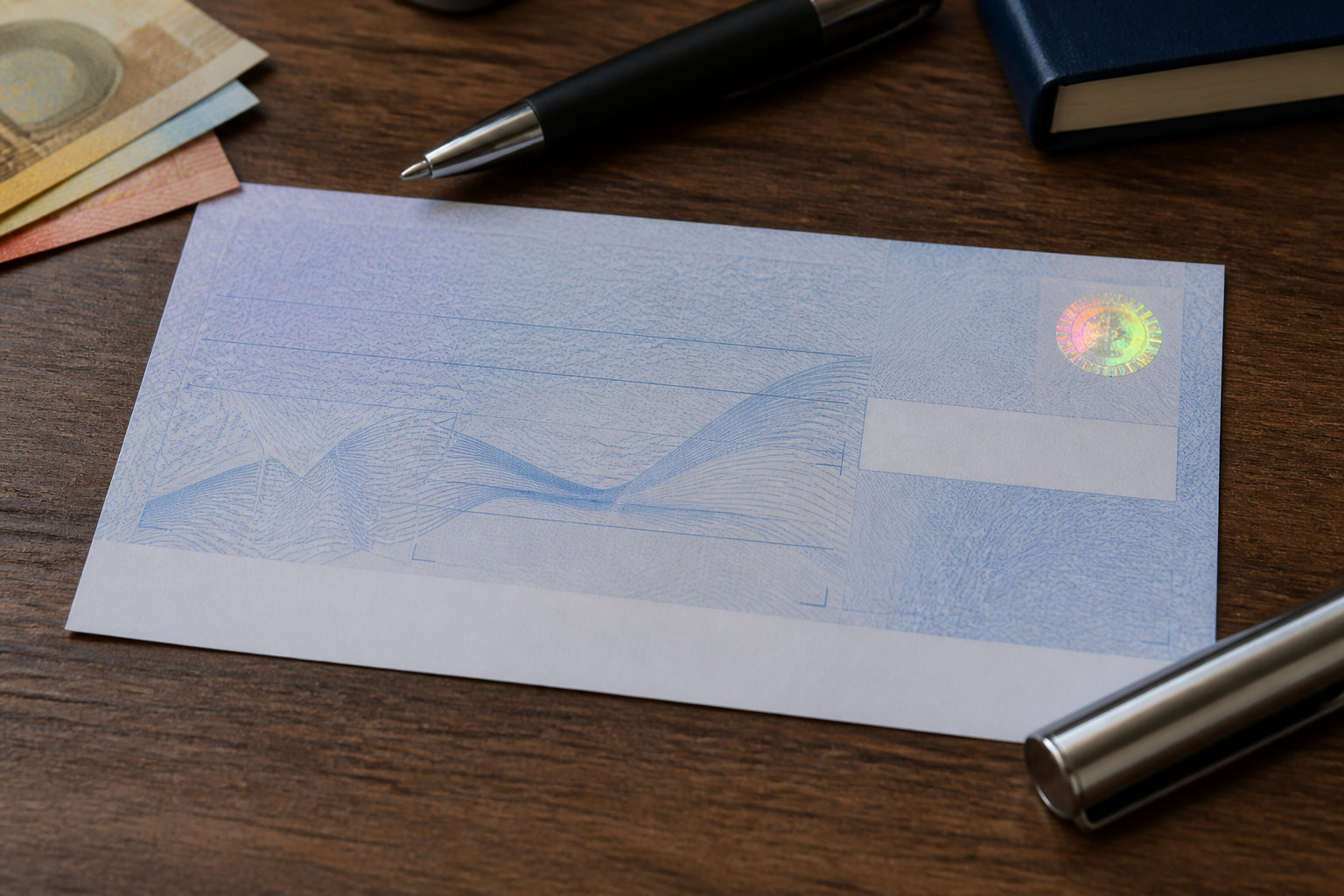

Le chèque de banque comme alternative sécurisée

Comparez la garantie offerte par ce titre spécifique. Contrairement au chèque classique, la provision est bloquée par la banque émettrice. C’est une certitude de paiement quasi absolue.

Coût moyen : 10 à 20 €. Validité : 1 an et 8 jours. Gratuité possible (2/mois) pour les bénéficiaires du droit au compte.

Observez le filigrane de sécurité intégré au papier. Ce dispositif empêche les contrefaçons grossières lors des transactions entre particuliers. Il faut le vérifier à la lumière.

Je recommande cet outil pour les ventes de véhicules. C’est le standard pour les transactions de plusieurs milliers d’euros.

Le chèque de banque subit aussi des contrôles. Mais sa nature rassure grandement l’établissement qui le reçoit.

Les bonnes pratiques de rédaction

Identifiez les erreurs bêtes qui bloquent tout. Une rature sur le montant ou une signature qui déborde annule la validité. Le chèque doit être impeccable visuellement.

Le virement instantané permet des transferts en moins de 10 secondes, 24h/24. C’est une alternative irrévocable qui évite les mauvaises surprises liées aux délais du chèque classique.

Préconisez l’usage du virement instantané pour les urgences. C’est souvent plus simple et moins risqué qu’un morceau de papier. Les fonds arrivent en dix secondes.

Rappelez l’importance de l’endossement au dos du chèque. N’oubliez jamais votre numéro de compte et votre signature.

Restez vigilant lors du remplissage. Un stylo noir non effaçable est votre seul outil autorisé.

Vérifiez le filigrane ‘CHEQUE DE BANQUE’ par transparence. Ne contactez jamais la banque via le numéro inscrit sur le chèque (risque de complice), cherchez le numéro officiel vous-même.

En résumé, aucun seuil légal ne fixe à partir de quel montant la banque vérifie les chèques car tout dépend de votre profil et de vos habitudes. Pour éviter les blocages, prévenez votre conseiller et préparez vos justificatifs. Anticipez dès maintenant vos dépôts importants pour profiter sereinement de votre argent.

FAQ

Existe-t-il un montant maximum légal pour le contrôle d’un chèque ?

En réalité, la loi française ne fixe aucun seuil précis qui déclencherait systématiquement une vérification. La seule véritable limite légale reste l’existence d’une provision suffisante sur le compte de celui qui a signé le chèque. Chaque banque est libre de définir ses propres règles de vigilance en fonction du profil de son client.

Généralement, les établissements financiers utilisent des logiciels de détection qui s’activent dès qu’une somme semble inhabituelle par rapport à vos revenus habituels. Un dépôt de 5 000 € peut ainsi attirer l’attention si vous n’avez pas l’habitude de manipuler de tels montants sur votre compte courant.

Quel est le délai maximal pour qu’une banque refuse un chèque déposé ?

Le délai de rejet dépend surtout de la raison de l’incident. Pour un défaut de provision, votre banque vous prévient normalement pour que vous puissiez régulariser la situation sous 7 jours. Si rien n’est fait, le chèque est officiellement rejeté et vous risquez une inscription au Fichier Central des Chèques.

Gardez en tête qu’un chèque reste valable durant un an et huit jours. Même si l’argent apparaît sur votre solde, la banque peut techniquement contester l’opération pendant une dizaine de jours ouvrés en cas de problème technique ou de fraude détectée tardivement.

Comment faire pour encaisser une grosse somme d’argent sans blocage ?

La meilleure astuce consiste à prévenir votre conseiller avant même de vous rendre en agence. En expliquant la provenance des fonds, vous désamorcez les alertes automatiques des algorithmes de sécurité. C’est une démarche simple qui prouve votre bonne foi et facilite grandement le travail de conformité.

Pensez aussi à préparer vos justificatifs comme un acte de vente notarié, une facture ou une attestation de don familial. Ces documents permettent au banquier de valider l’opération immédiatement. Pour les transactions importantes entre particuliers, privilégiez toujours le chèque de banque qui offre une garantie de paiement bien supérieure.

Est-ce qu’un commerçant a le droit de refuser mon chèque ?

Oui, un professionnel peut tout à fait refuser ce mode de paiement, à condition de vous en informer clairement par une affichette. S’il accepte les chèques, il a aussi le droit d’exiger une pièce d’identité avec photo pour vérifier que vous êtes bien le titulaire du compte. C’est une sécurité classique pour éviter les fraudes.

Notez qu’un commerçant membre d’un Centre de Gestion Agréé doit obligatoirement accepter soit le chèque, soit la carte bancaire. Il peut néanmoins refuser les chèques pour des montants très faibles ou si les frais d’encaissement sont trop élevés, comme c’est parfois le cas pour des banques étrangères.

Quels sont les points à vérifier pour qu’un chèque soit valide ?

Pour éviter un refus inutile, votre chèque doit être impeccable visuellement. Une simple rature sur le montant ou une signature qui dépasse du cadre peut entraîner une annulation immédiate. Utilisez toujours un stylo noir non effaçable et veillez à ce que l’écriture soit bien lisible sur toute la surface du document.

N’oubliez surtout pas d’endosser le chèque en signant au dos et en inscrivant votre numéro de compte avant de le déposer. Si vous êtes pressé, sachez que le virement instantané reste une excellente alternative car les fonds arrivent en seulement dix secondes sur le compte du destinataire.